高毛利低利润,3年花6.6亿买流量,土巴兔的盈利模式能长久吗?

多次折戟后,土巴兔能否顺利上市? “装修就上土巴兔”,公交地铁随处的可见广告让大部分人对土巴兔并不陌生。事实上,作为互联网家装平台,从2020年开始,土巴兔就不再提供自营家装业务,而是扮演着家装中介的角色。只

多次折戟后,土巴兔能否顺利上市?

“装修就上土巴兔”,公交地铁随处的可见广告让大部分人对土巴兔并不陌生。事实上,作为互联网家装平台,从2020年开始,土巴兔就不再提供自营家装业务,而是扮演着家装中介的角色。只提供线上平台服务,3年来,土巴兔就花了6.6亿元买流量,而这是三年利润之和的三倍。对于互联网家装平台而言,以流量换营收,会是一门好生意吗?

曾连续两年负债率超100%

6月28日,深交所官网显示,互联网家装平台土巴兔集团股份有限公司(以下简称“土巴兔”)又更新招股书了。

早在2018年,两大家装巨头齐家网和土巴兔先后奔赴港股冲击IPO,但是不同的是,齐家网如愿以偿,土巴兔败兴而归。无缘港股后,土巴兔转战A股。从2021年至今年6月,土巴兔又因各种原因,多次被喊停。土巴兔的上市之路,可谓是艰难又波折。而从2018年开始,不停谋求上市的土巴兔,或与资金压力存在一定关系。

招股书显示,2018年至2021年,土巴兔的营业收入分别为5.83亿元、6.80亿元、6.15亿元、6.55亿元,净利润分别0.39亿元、0.80亿元、0.87亿元、0.70亿元,扣非归母净利润分别为0.22亿元、0.70亿元、0.76亿元、0.51亿元。可以看出,2018年至2020年,土巴兔的营收波动明显,呈现先升后降的形势,2021年又出现了小幅增长,但变化不明显,甚至出现了增收不增利的情况。值得一提的是,土巴兔的综合毛利率却很高,报告期内综合毛利率分别81.59%、91.37%、93.85%、91.87%。但是高毛利之下,土巴兔并没有实现高利润。

其中的原因,还和土巴兔高企的销售费用有关。2018年至2021年,土巴兔的销售费用分别为3.02亿元、3.94亿元、3.45亿元、4.00亿元,占营业收入的比重分别为51.75%、57.90%、56.05%、61.12%。

负债方面,2018年至2021年,土巴兔的资产负债率分别为118.04%、108.25%、38.70%、33.74%。值得注意的是,2018年至2019年,土巴兔的资产负债率均超过100%。而从2020年,负债率大幅下降,土巴兔解释为主要是2020 年完成境外红筹架构拆除及境内重组,原境外投资者关联主体直接对发行人进行增资。

报告期内,土巴兔的其他应付账款分别为 4.98亿元、1.21亿元、1.15亿元、0.88亿元,占流动负债的比例分别为71.73%、42.32%、44.59%、37.32%。这部分的负债主要为装修公司合作押金保证金、代收代付款等。

除了连续两年高负债外,土巴兔这几年的资金也略显紧张。据招股书显示,2018-2020年,土巴兔的货币资金逐年下降,分别为2.15亿元、0.86亿元、0.82亿元。不过到了2021年有所好转,货币资金为2.18亿元。

和其他应付款相比,土巴兔2018年至2020年的货币资金总额要远低于其他应付款。不仅如此,其他应付款的数额还高于应收账款和其他应收款。报告期内,土巴兔的应收账款和其他应收款合计分别0.32亿元、0.31亿元、0.47亿元、0.38亿元。二者的总额并不大,这和土巴兔和家装企业合作时,预先收取家装企业支付的款项有关。

除了之外,土巴兔还是一个热衷于理财的家装互联网平台。在流动资产中,土巴兔的交易性金融资产值得关注。2019年至2021年,交易性金融资产分别0.93亿元、5.04亿元、4.21亿元,占流动资产的比重为38.67%、77.10%、59.16%。其中2020年的交易性金融资产“突飞猛进”,比2019年增加了5倍之多。

一个互联网家装平台,却热衷于理财,这对土巴兔来说,似乎有些“不务正业”了。连续两年负债率超100%,这几年土巴兔的偿债压力不小。土巴兔一而再,再而三谋求上市的背后,对资金存在着一定的需求。在融资用途中,土巴兔还计划将募集资金的0.8亿元用于补充流动资金。

转型线上平台业务,3年花6.6亿买流量

自营家装业务和线上平台业务是土巴兔的两大业务,2015年,土巴兔开始自营家装承包服务,不过在2017年末开始收缩该部分业务,2019年末终止了自营家装业务。从2020年开始,土巴兔主要从事线上平台业务。

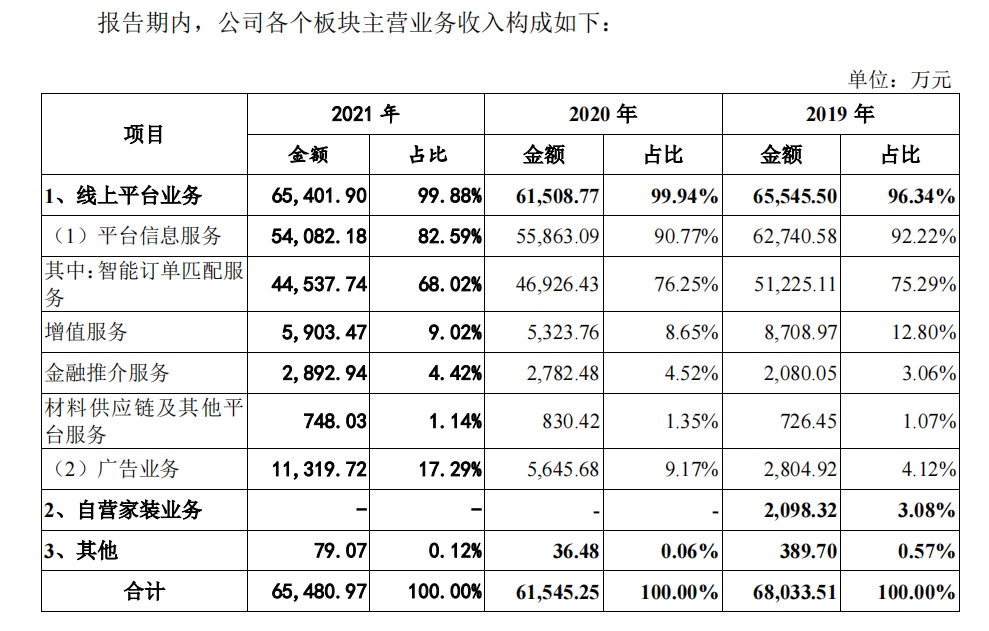

土巴兔的线上平台业务主要分为平台信息服务和广告业务,其中平台信息服务以智能订单匹配为主,该业务主要是土巴兔为家装企业、设计师、全屋定制厂商等家装服务供应商提供信息推荐服务。2019年至2021年,平台信息服务的收入分别为6.27亿元、5.59亿元、5.41亿元,占营收比例为92.22%、90.77%、82.59%,可以看出,平台信息服务是土巴兔的主要收入来源,虽然营收和比例都有所下降,但是仍占主导地位。广告业务方面,报告期内,其收入从2019年的0.28亿元增长至2021年的1.13亿元,占营收比例也有大幅提升,从4.12%上升为17.29%,增加了13.17个百分点。

而广告业务的增长,是土巴兔加强了对广告业务的推广,同时将“店铺宝”产品的变现模式由收取年费调整至收取广告费用。通过向装企卖广告位的方式,三年之间,土巴兔的广告业务收入出现了较大幅度的增长。

土巴兔创始人王国彬曾说,自营有如巷战,一旦深陷其中,规模越大反而边际成本越高。因此,作为国内知名的互联网家装平台,土巴兔并不以提供自营家装为主,而是扮演着一个提供线上服务的家装中介角色。

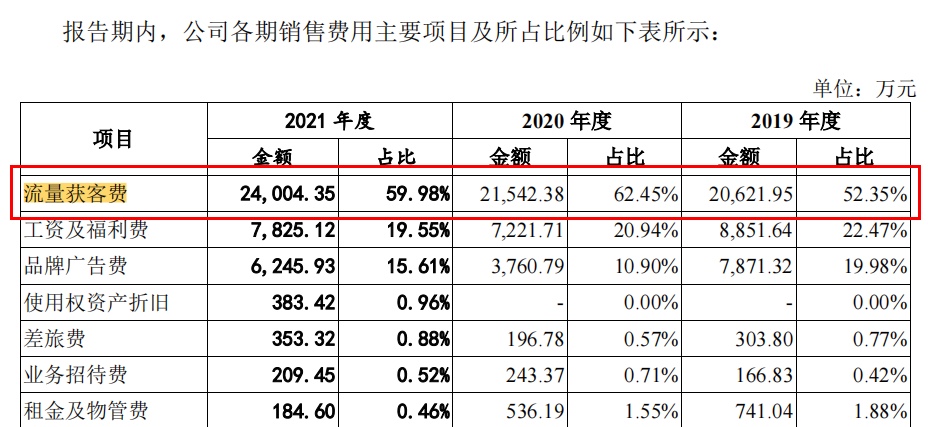

转型线上平台业务,土巴兔的收入来源主要是依赖流量带来的收益。招股书显示,2019年至2021年,土巴兔的流量获客费在逐年上升,分别为 2.06亿元(20621.95万元)、2.15亿元(21542.38万元)、2.40亿元(24004.35万元),占收入比重分别为30.31%、35.00%、36.66%。其中,2020年流量获客费占收入比重同比大幅增加,2021年,流量获客费支出同比增加了0.25亿元。

土巴兔每年都在增加获客流量费的支出,并且,上市募集的7.04亿元中,土巴兔拟将3.5亿元用于运营中心建设和全渠道营销建设项目。

流量获客费的高企,对于土巴兔而言,是一种风险。在招股书中,土巴兔坦言,如果未来互联网媒体流量成本上升速度过快,将会导致发行人流量获客费用增加,对发行人持续盈利能力产生不利影响。

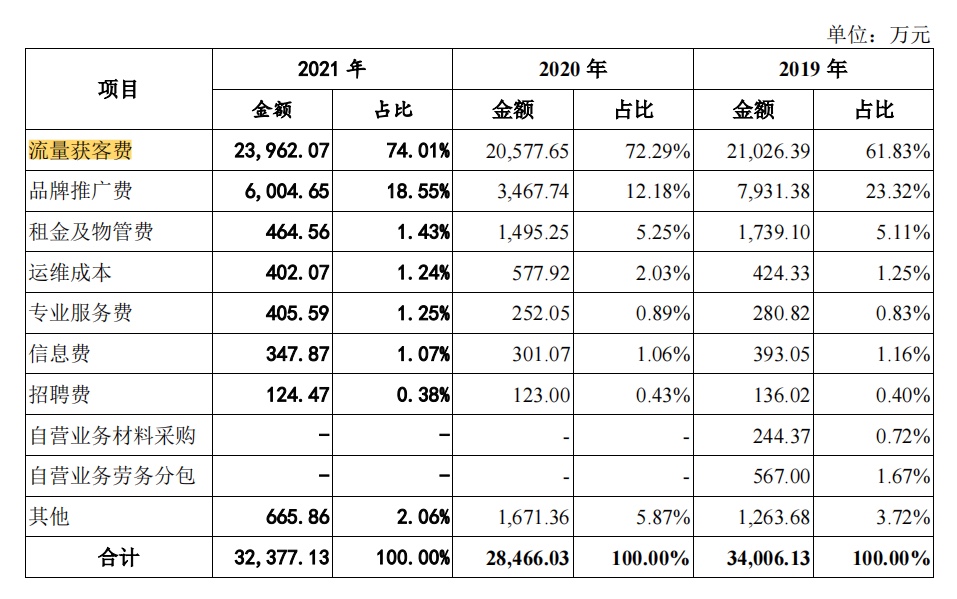

值得注意的是,在采购内容上,土巴兔的流量获客费有了变动,分别为2.10亿元(21026.39万元)、2.06亿元(20577.65万元)、2.40亿元(23962.07万元),占当年采购总额的比例分别为61.83%、72.29%、74.01%。也就是说,土巴兔的营收是通过买流量换取的。

此外,土巴兔的流量获客费在销售费用和采购内容上的出入,是披露有误还是什么原因?

值得投资者深思的是,作为一个家装平台,通过买流量换营收的模式实现盈利,这种方式能长久吗?

家庭装修是是一个周期长、流程复杂的业务。对消费者而言,家装企业是装修服务的实际提供者,而土巴兔以中介角色为用户推荐匹配装企,装企的服务质量和用户体验,进一步影响着土巴兔品牌形象和口碑。

企查查数据显示,土巴兔自身风险有82条,历史风险高达352条,主要为装修合同纠纷、金融借款合同纠纷、广告合同纠纷等。

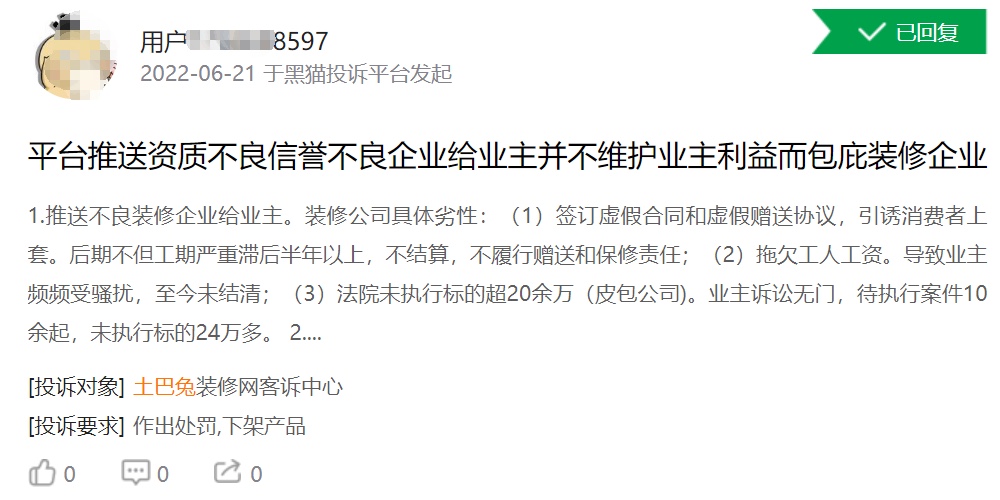

在黑猫投诉上,有用户表示,土巴兔推荐了不良企业给业主,造成了装修工期滞后,装企拖欠工人工资并导致业主被骚扰,甚至存在引诱业主,签订虚假合同和虚假赠送协议。而相关的推荐不良企业给用户的投诉并不少,除了业主表达了土巴兔平台推荐的装企不满外,也有装企表示跟土巴兔签订了网单合作套餐后,土巴兔未及时给装企派单,并导致合同到期后,还有订单未派送,也不退款等情况。

从消费者以及装企的反馈来看,土巴兔这种盈利模式存在很大的弊端。在流量获客费居高不下的形势下,如何保障业主和装企的需求、为用户提供优质服务,这对土巴兔而言,是必须要解决的难题。与此同时,土巴兔3年花了6.6亿元买流量,作为家装平台,没有产品和技术壁垒,以流量换营收,会被投资者看好吗?

针对上述诸多问题,记者致函土巴兔,但截至发稿,未获得回复。

如涉及版权请告知删除,我们对文中观点保持中立

本文地址:http://www.nanfangtoutiao.com/shangjie/9081.html

温馨提示:创业有风险,投资须谨慎!编辑声明:南方头条是仅提供信息存储空间服务平台,转载务必注明来源,部分内容来源用户上传,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,不可作为直接的消费指导与投资建议。文章内容仅供参考,如有侵犯版权请来信告知E-mail:1074976040@qq.com,我们将立即处理。

- 神州租车清明营销复盘:从功能输出到情绪共鸣的路径探索

- 港城大华西校友晚宴圆满举行 梅彦昌校长与一众校友共聚成都 启用Alumni Corner

- *ST步森15年内7次易主,新买家曾任两家上市公司副总裁,还运作过P2P场外配资

- 昱能科技拓局海外市场,携工商储方案亮相日本智慧能源周

- 重磅!卓兴半导体亮相2026上海两大电子展,全新封装解决方案来袭

- 港城大三度问鼎泰晤士高等教育“全球最国际化大学”以国际化优势领跑世界高等教育

- 阳光财险:以速解难 以暖护航让每份守护都有温度

- 上海馥禧艾灸实业股份有限公司创始人张家铭老师

- 50张脸,50个鞋印,台州籍艺术家杨烨炘《痕迹》艺术展引热议

- 昊铂A800荣获“零甲醛”权威认证,定义健康新豪华标杆

- 背靠院士光环树兰医疗两次IPO折戟,涉股权冻结,曾“超低价转股”

- 别忽略身体的“隐形网络”:那些不起眼的小毛病,都和微循环有关

- 芭田股份松岗分公司抽检不合格被罚

- 嘎子昔日好友,礼断情绝:一次往来见人品

- 从植物奶到植物肉:Z世代为何更愿意尝试植物性饮食

- 孕妇化妆品调查新进展:植物主义规范表述、飞虎牌下架相关产品

- “孕妇专用”成收割工具:普通备案化妆品披上“专研”外衣 卖出10万+

- 穿越千年逛益州市集!大家人寿四川分公司“3·15”消保活动带你“玩”会金融知识

- 壹坐标跨境电商全球选品走进临沂

- COLMO全屋智能发布,以管家式Ai主动服务重构未来家生态

-

阳光财险:金融护航强保障 “数智”助农暖民生

阳光财险:金融护航强保障 “数智”助农暖民生

2026-03-24

-

神州租车清明营销复盘:从功能输出到情绪共鸣的路径探索

神州租车清明营销复盘:从功能输出到情绪共鸣的路径探索

2026-03-23

-

*ST步森15年内7次易主,新买家曾任两家上市公司副总裁,还运作过P2P场外配资

*ST步森15年内7次易主,新买家曾任两家上市公司副总裁,还运作过P2P场外配资

2026-03-21

-

*ST步森15年内7次易主,新买家曾任两家上市公司副总裁,还运作过P2P场外配资

2026-03-21

-

昱能科技拓局海外市场,携工商储方案亮相日本智慧能源周

2026-03-20

-

重磅!卓兴半导体亮相2026上海两大电子展,全新封装解决方案来袭

2026-03-19

-

港城大三度问鼎泰晤士高等教育“全球最国际化大学”以国际化优势领跑世界高等教育

2026-03-18

-

阳光财险:以速解难 以暖护航让每份守护都有温度

2026-03-18